Case1. 売上を予測する

- モデリング

実際にランダムフォレストを使って、売上予測モデルを作成していきます。

フロー

- データセットの作成

- モデル作成用、検証用にデータセットを分離

- モデル作成用のデータセットでモデリング

- モデルでの予測値(検証用データの各要因をモデルに適用した結果)と検証用データの比較

- モデル内容

# ライブラリの読み込み

library(data.table)

library(dplyr)

library(ggplot2)

library(randomForest)

# データの読み込み

train <- fread("./data/case01_train.csv", showProgress = FALSE, data.table = FALSE)

store <- fread("./data/case01_store.csv", showProgress = FALSE, data.table = FALSE)

train <- left_join(train, store, by = "Store")データセットの作成

# 営業日のデータのみ使う

train <- filter(train, Open == 1)

# 欠損値は0で補完

train[is.na(train)] <- 0

# 時系列情報を分解

train$Date <- as.Date(train$Date)

train$month <- as.integer(format(train$Date, "%m"))

train$year <- as.integer(format(train$Date, "%y"))

train$day <- as.integer(format(train$Date, "%d"))

# date, Customers, Open, StateHolidayは除外

model.dat <- select(train, -c(3, 5, 6, 8))

for (f in names(model.dat)) {

if (class(train[[f]])=="character") {

levels <- unique(model.dat[[f]])

model.dat[[f]] <- as.integer(factor(model.dat[[f]], levels=levels))

}

}データセットの分離

# すべてのデータを使うと時間がかかるので調整

model.dat <- model.dat[1:100000,]

# トレーニング用に70000サンプルをランダムに抽出

train.index <- sort(sample(1:nrow(model.dat), size = 70000))

#モデリング用と検証用にデータセットを分離

train <- model.dat[train.index,]

test <- model.dat[-train.index,]モデリング

ランダムフォレストでモデリング

# この処理は時間がかかります

# チューニング

feature.names <- names(select(train, -Sales))

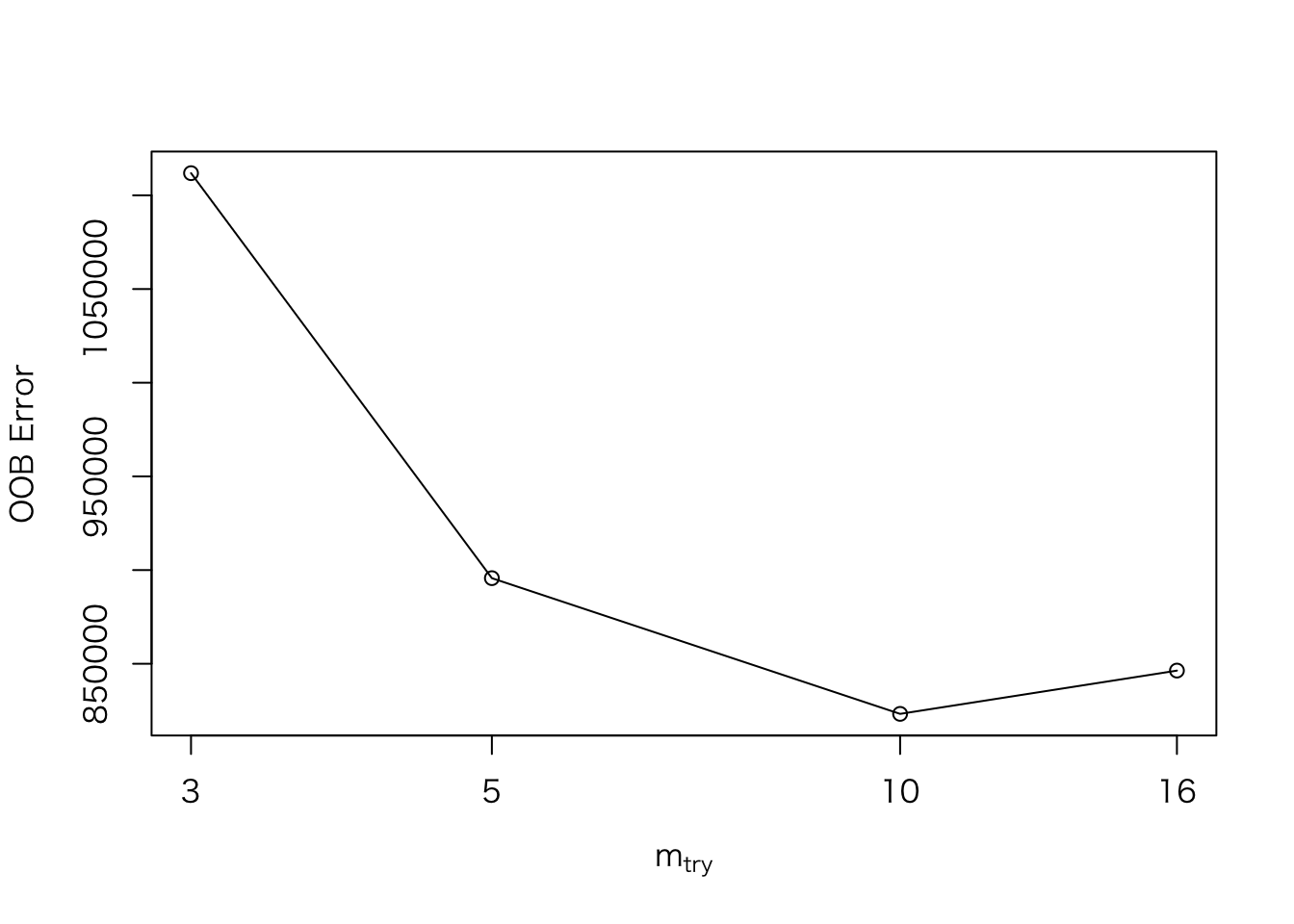

train.tune <- tuneRF(train[,feature.names], train$Sales, doBest = T)## mtry = 5 OOB error = 1474034

## Searching left ...

## mtry = 3 OOB error = 3072661

## -1.084525 0.05

## Searching right ...

## mtry = 10 OOB error = 1078813

## 0.2681224 0.05

## mtry = 16 OOB error = 1057374

## 0.01987207 0.05

# モデリング

train.rf <- randomForest(Sales ~., data = train, mtry = train.tune$mtry)モデルの評価(検証用データと予測値の比較)

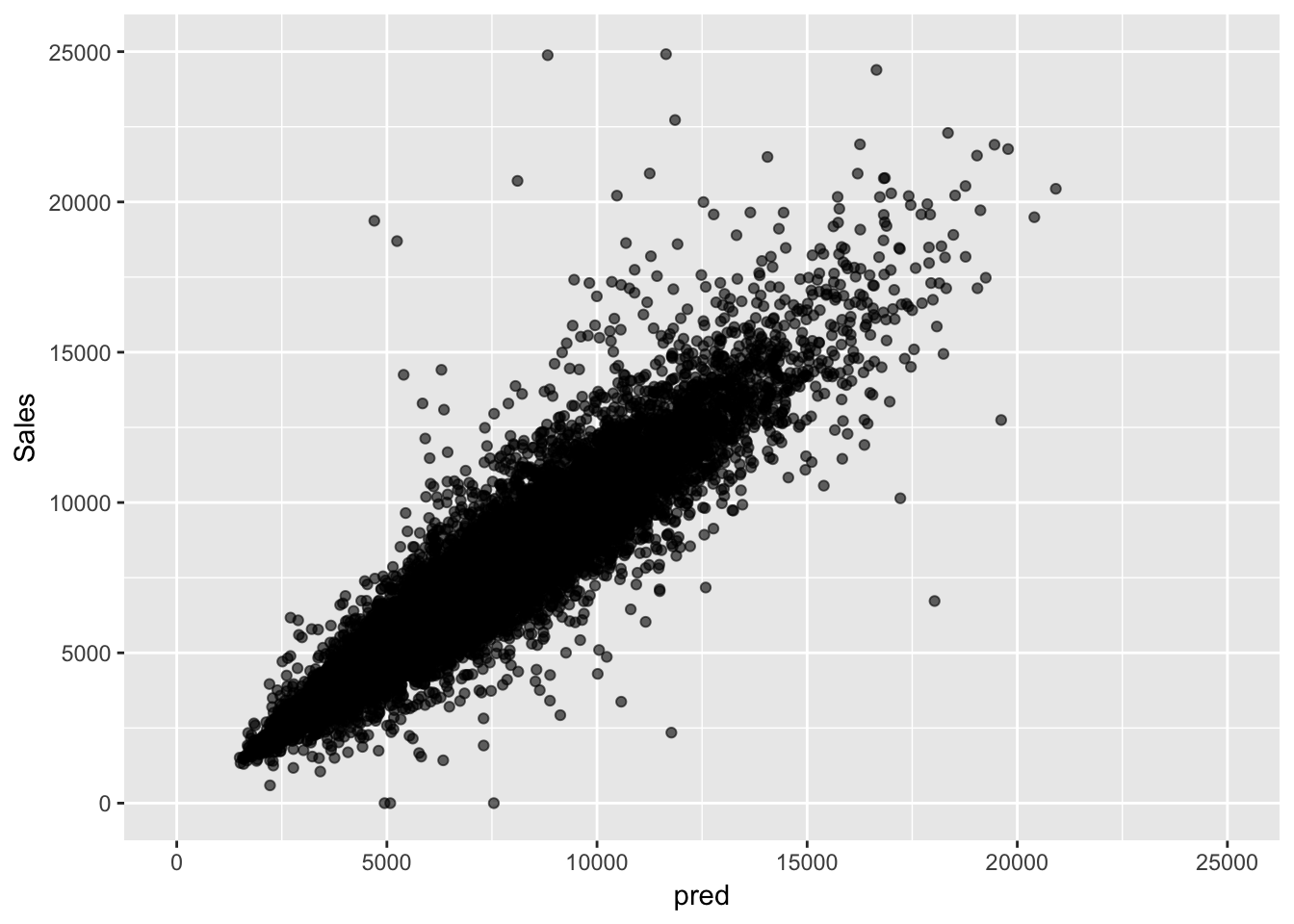

# 検証用データにモデルを適用

test$pred <- predict(train.rf, test)

# 平均二乗誤差(検証用データのレンンタル数と予測値の離れ具合)でモデル精度を評価

(mean((test$Sales - test$pred) ^ 2)) ^ 1/2## [1] 501648.4この数値はいろいろなパターンでモデルを作成し、比較する際に使う。

ggplot(test, aes(x = pred, y = Sales)) +

geom_point(alpha = 0.6) +

xlim(0,25000) +

ylim(0,25000)## Warning: Removed 29 rows containing missing values (geom_point).

横軸が予測値で、縦軸が検証用データの各店舗の1日あたりの売上です。それなりに予測できているようです。